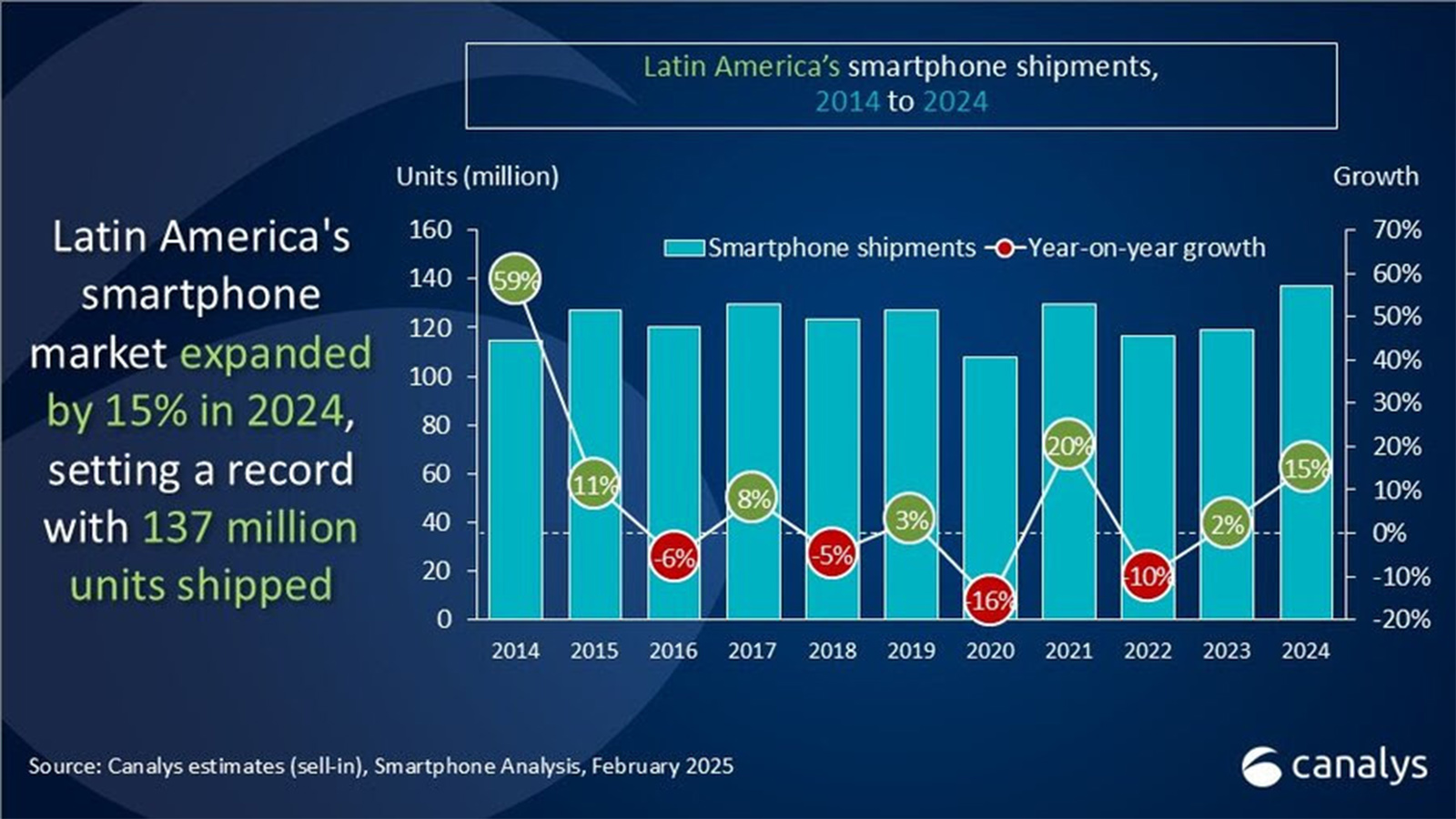

El último estudio de Canalys revela que el mercado latinoamericano de teléfonos inteligentes creció un 15% en 2024, logrando un envío récord de 137 millones de unidades. Este crecimiento fue impulsado por una recuperación en la demanda de dispositivos, generada por un ciclo de reemplazo y ofertas comerciales agresivas de los fabricantes.

Samsung mantuvo la primera posición al aumentar sus envíos un 12% a 42,9 millones de unidades. Motorola se mantuvo en el segundo lugar a pesar de una caída interanual del 4%, enviando 22,8 millones de unidades. Mientras tanto, Xiaomi, en estrecha competencia, aseguró el tercer lugar con un crecimiento de envíos del 20%, alcanzando los 22,7 millones de unidades. El fabricante chino continúa reduciendo la brecha, posicionándose para superar potencialmente a Motorola en la región. Transsion parece estar consolidando su cuarto lugar en el mercado latinoamericano al crecer un 40% y enviar 12,8 millones de unidades. Honor, con un sorprendente crecimiento interanual del 79%, se colocó por primera vez entre los cinco primeros, enviando 8,0 millones de unidades, impulsado principalmente por su expansión en el mercado centroamericano donde logró un crecimiento interanual superior al 200%.

“El hito histórico de 137 millones de unidades de smartphones enviadas a América Latina puede hacer pensar, a primera vista, que para 2024 prácticamente todos los actores del mercado de smartphones habrán ganado”, afirmó Miguel Pérez, analista senior de Canalys.

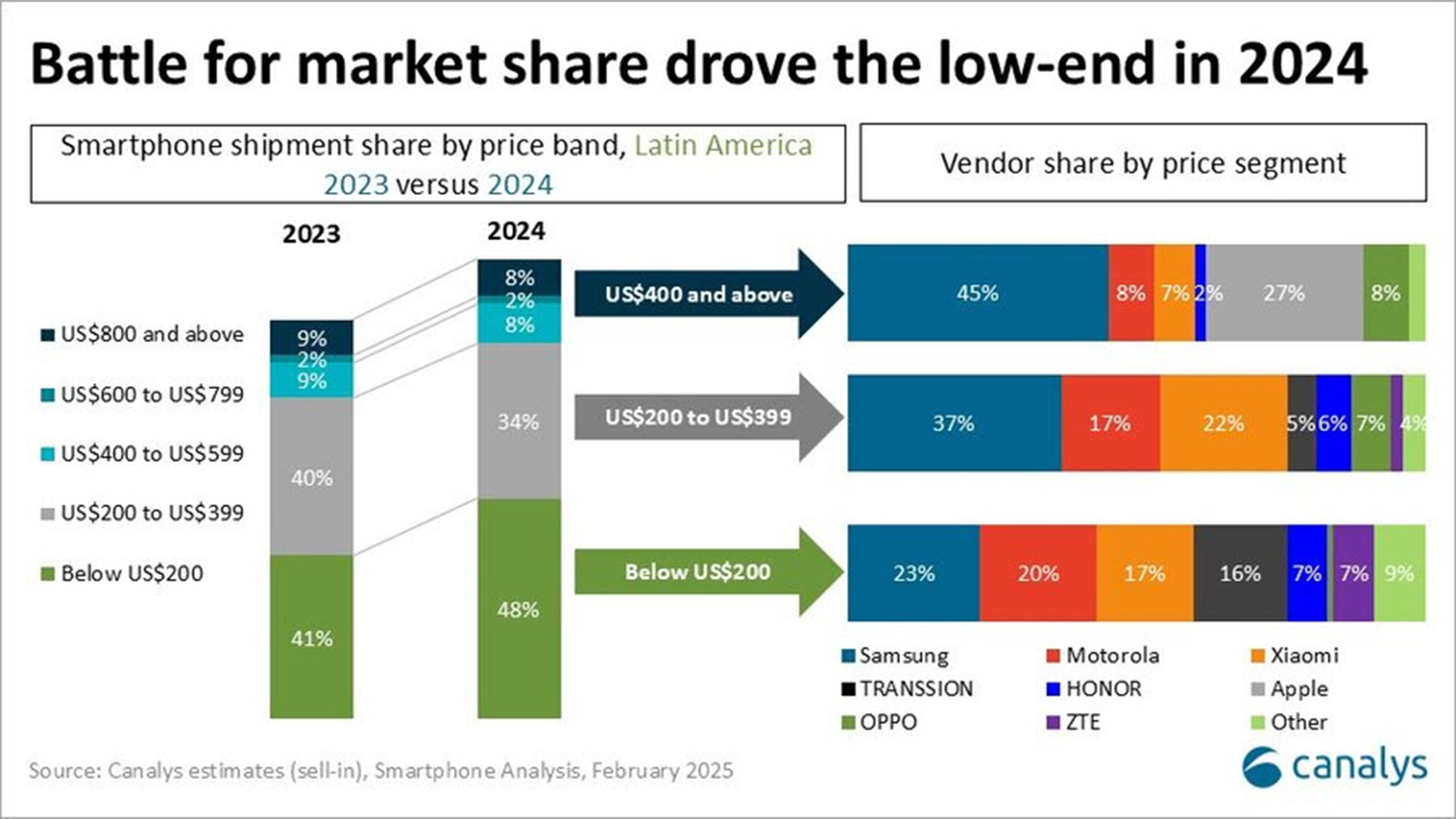

“Los proveedores emergentes como Xiaomi, Transsion, Honor, Oppo y Realme lograron envíos récord, impulsando la demanda de dispositivos y aumentando significativamente la competitividad del mercado, particularmente en el segmento de precios por debajo de los US$ 300 que representó el 72% del total de dispositivos vendidos en el año. Sin embargo, vale la pena analizar dónde se produjo este crecimiento y cómo se corresponde, ya sea con la estrategia comercial o con una reacción temporal a la dinámica de los competidores”.

“Los proveedores emergentes como Xiaomi, Transsion, Honor, Oppo y Realme lograron envíos récord, impulsando la demanda de dispositivos y aumentando significativamente la competitividad del mercado, particularmente en el segmento de precios por debajo de los US$ 300 que representó el 72% del total de dispositivos vendidos en el año. Sin embargo, vale la pena analizar dónde se produjo este crecimiento y cómo se corresponde, ya sea con la estrategia comercial o con una reacción temporal a la dinámica de los competidores”.

“Desde una perspectiva competitiva, el mercado latinoamericano de smartphones en 2024 se caracterizó principalmente por una batalla por participación de mercado en unidades”, agregó Pérez. “Los proveedores históricos dominantes, Samsung y Motorola, lucharon por recuperar el terreno perdido frente a fabricantes chinos como Xiaomi y Transsion, quienes continuaron consolidando su presencia en la región al ganar participación de mercado a las marcas establecidas. Esta dinámica significó que el mercado en disputa fue el segmento de precio inferior a US$ 200, lo que explica el aumento del 94% en unidades enviadas a la región en comparación con 2023. Así, el aumento significativo de la competencia en el mercado latinoamericano de smartphones ha sido impulsado por un fuerte enfoque en la relación precio-calidad. Esto restringe la rentabilidad de los fabricantes y los canales de venta, al tiempo que limita las oportunidades de generar nuevas fuentes de ingresos a través de la adopción más amplia de tecnologías móviles de vanguardia en el mercado”.

“Si bien se espera que la competencia impulse la demanda, basar una parte significativa del negocio en segmentos de baja rentabilidad es un juego riesgoso para los proveedores”, afirmó Pérez. “Para las marcas que carecen de carteras bien equilibradas en todos los segmentos de precios y dispositivos del ecosistema, la estabilidad del mercado puede estar en riesgo en medio de interrupciones imprevistas como la acumulación de inventario y la desaceleración de la demanda, un escenario cada vez más plausible después de los envíos récord.

Además, el último pronóstico de Canalys estima una ligera disminución del 1% para el mercado de teléfonos inteligentes de América Latina en 2025. Todo esto sugiere que los proveedores que tendrán éxito en la región este año no serán aquellos que logren escalar en el extremo inferior, sino más bien aquellos que logren actualizar una parte significativa de sus ventas y posicionamiento de marca en segmentos de mayor valor”.