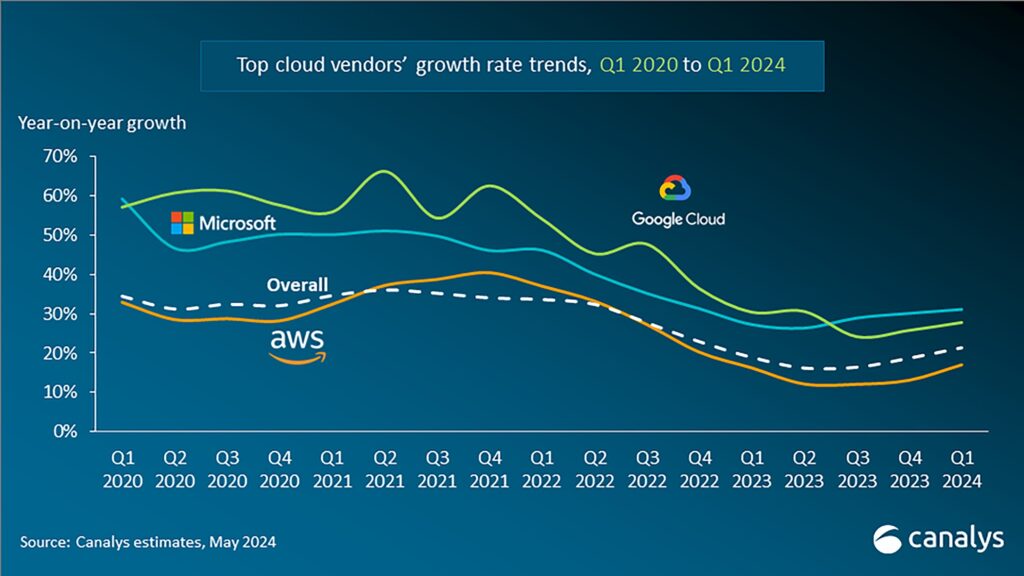

El gasto mundial en servicios de infraestructura en la nube creció un 21% interanual en el primer trimestre de 2024 hasta alcanzar los 79.800 millones de dólares, lo que supone un aumento de 13.400 millones de dólares. Los tres principales proveedores de nube (AWS, Microsoft Azure y Google Cloud) crecieron colectivamente un 24%, lo que representa el 66% del gasto total.

Los tres hiperescaladores experimentaron un aumento de la tasa de crecimiento, a medida que se aceleró el gasto en la nube empresarial. Sin embargo, Microsoft superó tanto a AWS como a Google Cloud, con un impresionante aumento de las ventas del 31% interanual, casi el doble de la tasa de crecimiento de AWS del 17%, mientras que Google Cloud creció un 28% interanual. A pesar de tener la mayor cuota de mercado, AWS se enfrenta a una competencia cada vez mayor de sus competidores de rápido crecimiento. En mayo de 2024, la compañía anunció la salida del CEO Adam Selipsky después de tres años en el cargo.

La IA es un impulsor de la demanda cada vez más importante de la inversión en la nube pública. La nube satisface eficazmente la creciente demanda de computación y almacenamiento en aplicaciones de IA. La demanda global de integración de IA con tecnologías en la nube está motivando a los hiperescaladores a integrar funciones habilitadas por IA en sus ofertas en la nube y construir asociaciones sólidas con empresas a la vanguardia del desarrollo de IA.

Las empresas están cambiando su enfoque de la optimización de los presupuestos de la nube a la inversión en nuevas iniciativas, impulsadas por una posible integración de IA. Los tres principales hiperescaladores vieron un aumento en el número de compromisos plurianuales de los clientes empresariales, lo que sugiere que muchas empresas se están preparando para un aumento a largo plazo en el consumo de la nube.

«Hay una variación significativa en las estrategias de los tres principales hiperescaladores, lo que se refleja en sus diferentes tasas de crecimiento», dijo Yi Zhang, analista de Canalys. «La cartera de extremo a extremo de Microsoft está demostrando ser un fuerte foso competitivo, mientras que la fortaleza de Google en IA le está dando un fuerte viento de cola. Sin embargo, la reciente inversión de 4.000 millones de dólares de AWS en Anthropic para la IA generativa y su continua integración de la IA en sus servicios en la nube subraya la determinación de mantenerse a la vanguardia a medida que las prioridades empresariales cambian a la IA».

Impulsadas por la revolución de la IA, las empresas están reevaluando toda su pila tecnológica, lo que indica un punto de inflexión significativo para la computación en la nube. A medida que las organizaciones adoptan iniciativas impulsadas por la IA, existe una necesidad potencial de transferir sus cargas de trabajo y datos a plataformas en la nube para aprovechar las capacidades esenciales de computación y almacenamiento. Sin embargo, el proceso de transición a la nube puede ser intrincado y financieramente oneroso, lo que potencialmente dificulta la adopción de la IA. Abordar estos costos de transición para permitir una migración sin problemas a los servicios en la nube será clave para desbloquear todo el potencial de la adopción de la IA.

«La convergencia de la IA y la nube representa una coyuntura transformadora, que remodela la forma en que las empresas abordan la tecnología para la innovación y el crecimiento. Las empresas deben navegar por las complejidades de la optimización de los costos asociados con la infraestructura de IA, incluidos los recursos informáticos, el almacenamiento y el procesamiento de datos, al tiempo que se aseguran de que las inversiones en tecnologías de IA generen rendimientos tangibles», dijo Alex Smith, vicepresidente de Canalys. «De cara al futuro, los proveedores de servicios en la nube en su conjunto se esforzarán por capitalizar esta tendencia mediante la incorporación de la IA en sus productos y soluciones, haciendo que la integración de la IA no sea algo novedoso, sino la norma».

Amazon Web Services (AWS) mantuvo su liderazgo en el mercado este trimestre, representando el 31% del mercado global de servicios en la nube. Con un aumento del 17% en el primer trimestre de 2024, esta fue su tasa de crecimiento interanual más alta del año pasado y pone a AWS en camino de generar unos ingresos anualizados de 100 mil millones de dólares. Sin embargo, la salida del CEO de AWS, Selipsky, sugiere que la compañía está buscando energía fresca para combatir la erosión de la participación de mercado.

AWS aceleró su progreso en el desarrollo de IA de generación durante el primer trimestre y lanzó el Programa de competencias de IA generativa en marzo de 2024 para reconocer y promover a los socios con experiencia técnica demostrada en AWS y éxito de los clientes. La certificación requiere que los socios pasen por meses de capacitación, demuestren competencia técnica y proporcionen cuatro estudios de casos de clientes. Además, AWS mejoró sus ofertas de modelos básicos de IA con Llama 3 de Meta, los modelos de Mistral y sus modelos Amazon Titan de desarrollo propio.

Microsoft Azure se clasificó como el segundo proveedor de servicios en la nube más grande con una participación de mercado del 25% y una tasa de crecimiento interanual acelerada del 31% en el primer trimestre de 2024. Reveló que las demandas relacionadas con la IA contribuyeron en un 7% a los ingresos de Azure. Anunció planes para fortalecer su asociación estratégica con OpenAI, con más del 65% de las empresas de Fortune 500 que ahora utilizan el servicio Azure OpenAI.

Azure también ha mejorado su compatibilidad con varios modelos y ha enriquecido su ecosistema de IA con soluciones avanzadas como SLM Phi-3 en abril de 2024. Además del aumento significativo en el gasto de los clientes en iniciativas relacionadas con la IA, los ingresos de las migraciones a la nube están aumentando rápidamente. Al ayudar a los clientes a optimizar sus migraciones a la nube, Azure Arc duplicó con creces su base de clientes año tras año.

Google Cloud fue el tercer proveedor más grande, con una cuota de mercado del 10% y una tasa de crecimiento interanual del 28%. Al final del primer trimestre de 2024, Google Cloud acumuló 80.700 millones de dólares en cartera de ingresos, frente a los 61.300 millones de dólares del primer trimestre de 2023. En Google Next en abril de 2024, la compañía anunció que Gemini 1.5 Pro ya está disponible en más de 180 países, ofreciendo a los desarrolladores capacidades de comprensión de voz y herramientas adicionales.

También anunciaron varias funciones nuevas impulsadas por IA, como la adición de Gemini a Google Workspaces y el lanzamiento de AI Security dentro de Google Drive. En la llamada de ganancias del primer trimestre, se dio a conocer que Google Cloud tiene como objetivo capitalizar las oportunidades de IA aprovechando ambos socios junto con sus soluciones internas como Vertex AI y Workspace.